最近欧盟在医疗器械领域的操作,堪称国际政治经济学的经典反面教材。

这个号称"全球最开放市场"的经济体,正用最原始的贸易保护主义手段,亲手毁掉自己构建的规则体系。

2025年6月20日,欧盟委员会祭出《国际采购工具》(IpI)这柄"尚方宝剑",宣布禁止中国企业参与500万欧元以上的医疗器械招标。这个2022年才出台的法律,三年来首次动用就对准中国,活脱脱一场精准的"外科手术式打击"。

但欧盟的指控逻辑漏洞百出。他们声称中国存在"歧视性采购政策",理由是2019年中欧医疗器械贸易逆差13亿欧元,到2020年竟变成52亿欧元顺差。

这让我想起2020年新冠疫情爆发时,欧洲各国医院排队抢购中国呼吸机的场景。当时中国供应链快速恢复产能,欧洲却因疫情停工停产,这种贸易差额的变化难道不是市场规律的体现?

更讽刺的是,欧盟一边指责中国"扭曲市场",另一边却对本土企业大开绿灯。西门子医疗在上海投资30亿建诊断试剂基地,飞利浦在苏州扩建CT生产线,这些欧企在华享受的政策红利,恐怕连他们自己都不好意思算清楚。

02

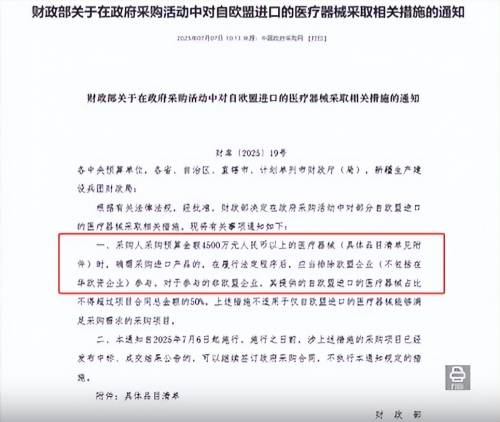

7月10日,财政部的反制措施精准命中欧盟七寸:4500万元人民币以上的政府采购项目,排除欧盟进口产品参与,但在华生产的欧企不受影响。这个金额门槛与欧盟的500万欧元基本持平,既保持对等性又留有余地,堪称"以彼之道还施彼身"的典范。

数据最能说明问题。2024年中欧医疗器械贸易额370.4亿美元,中国进口280.4亿美元、出口90亿美元,表面看欧盟仍占优势。

但结构性变化正在发生:中国进口额连续三年下滑,出口却逆势增长12%,内窥镜四年出口增长294%,7.0T核磁共振、640层CT等尖端设备在德法市场实现规模化装机,价格仅为洋品牌的70%。

这种"东升西落"的趋势,连欧盟统计局的数据都无法掩盖。

这场博弈的本质,是中国制造升级与欧洲产业霸权的碰撞。回溯历史,中国医疗器械国产化走过了一条充满血泪的道路。

90年代某医院花2万元进口的西门子心电图机,因一支喷笔损坏闲置多年;美国钾钠分析仪的电极价格从600元涨到1400元,还经常断货。这种"卡脖子"之痛,成为推动国产化的原始动力。

2014年《中国制造2025》出台后,政策红利开始释放。联影医疗的320排640层CT打破垄断,美时医疗的7T核磁共振登陆欧美市场,开立医疗的4K内窥镜进入德国30家医院。

到2024年,中国核磁共振国产化率达35.1%,超声设备国产化率62%,腔镜手术机器人国产化率44.4%。这些数字背后,是无数科研人员十年如一日的攻关。

03

欧盟的困境折射出老牌工业国的焦虑。当中国在高端医疗设备领域实现"从跟跑到并跑",欧洲发现自己惯用的技术垄断、标准壁垒正在失效。他们试图用IpI这种单边工具挽回颓势,却忘了WTO规则下的多边贸易体系才是全球经济的基石。

更值得玩味的是,欧盟内部对这项政策分歧严重。德国医疗设备协会公开反对,法国医院联盟呼吁通过谈判解决争端。

这让我想起西门子医疗大中华区总裁的一席话:"我们在中国市场的成功,得益于开放包容的政策环境。"那些真正参与市场竞争的企业,比政客更明白合作共赢的道理。

这场争端终将成为全球化进程中的一个注脚。当欧盟官员在布鲁塞尔会议室里挥舞制裁大棒时,中国企业正在德国医院安装自己的CT设备,在法国实验室调试7T核磁共振仪。

历史早已证明,技术封锁只会加速技术突破,贸易保护终将反噬自身。

中国市场的大门始终敞开,但进门的规则需要重新书写。

那些还在幻想用"老爷式"思维主导全球产业链的人,该好好看看联影医疗在慕尼黑展会的展台——那里陈列的不仅是高端设备,更是一个新兴制造业大国的自信与担当。