阅读须知:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解。)

这两周舆论场几乎被伊朗“霸屏”,但我得泼盆冷水。

真正影响中国外贸与人民币格局的,不在中东火光里,而在非洲的关税表格里。

很多人只盯着导弹,却没看到账本。

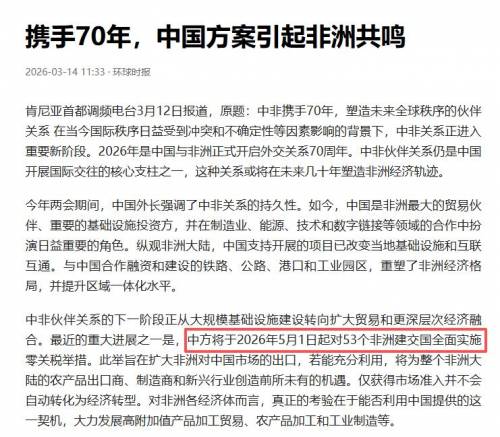

核心消息就一句话:中国将从今年5月1日起,对非洲53个国家实行零关税。

非洲商品进中国,关税这堵墙直接推平。这个动作不花哨,但杀伤力极强。

它的意义,绝不只是“支持非洲”。我更愿意把它看成一把钥匙。

它在给人民币国际化开路,也在给人民币升值“减压”。

以前市场担心升值伤外贸,现在这盘棋的解法出现了。

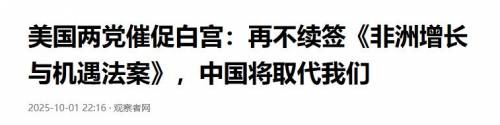

去年9月份,美国搞了25年的“非洲机遇与发展法案”到期。到期意味着什么?非洲出口到美国的关税优惠被取消,关税反而增加。

一个是加税,一个是清零。

贸易会往哪边跑,其实没悬念。美国市场3亿人,中国市场14亿人。当中国把门槛放到最低,非洲的“最大需求国”几乎自动指向中国。

我最看重的,是这对结算货币的牵引。

贸易走向决定资金走向,资金走向决定货币使用习惯。你让非洲更顺畅地把货卖到中国,下一步自然会问一句。

那我为什么还要用美元结算?

过去非洲出口到中国每年关税大约14亿美元,体量不算大。

但一旦归零,出口量大概率会“成倍增长”。重点不是少收多少钱,而是打开新增贸易的阀门。

更关键的逻辑在“借与还”。

非洲从中国买商品“的确没钱”,中国给了贷款,现在要还贷款。

怎么还?就得靠出口换现金流。你把关税免了,非洲就更容易把货卖进中国。

这就形成一个闭环。

非洲多出口,能还中国贷款,中国再给新贷款,非洲再买中国商品。

听起来像鸡生蛋,但它其实是现实的贸易金融循环。用作者的话说就是“有借有还,再借不难”。

这里人民币的空间就出来了。

很多人担心人民币升值,会不会让非洲买不起中国货?

影响不大,因为非洲这些国家会更倾向用人民币计价来对冲汇率波动。

为什么他们会这么做?

你借的是中国的钱,卖货也是卖给中国,那你何必绕一圈去换美元。直接用人民币,省成本,降风险,还能减少被美国金融体系“卡脖子”的不确定性。

像肯尼亚,对外结算已经“敢用人民币”。甚至一些税种,比如“矿业税”,也可以用人民币来交。原因也现实,矿很多是华人老板经营,结算链条天然人民币化。

你看懂这个链条,就能理解我说的“人民币升值障碍在被扫清”。

过去人民币一升值,外贸企业怕订单丢、怕新兴市场承压。现在通过人民币国际化和本币结算,把一部分汇率冲击“内化”掉。

更直白一点。你从非洲进口的无论是农产品还是矿产品,现在很多可以零关税进来。

中国企业的采购成本更稳,供应链更可控。中国市场对非洲的吸引力越强,人民币在当地的使用黏性越高。

这还会带来一个副作用。

非洲普通人接触“非中商品与服务”的比例会下降。比如:手机是中国造,应用、直播、短视频、长视频,越来越多是中国平台在提供。

有人会不舒服,觉得这像“渗透”。

我倒觉得,这是产业与供给能力的自然外溢。你能提供更便宜、更稳定、更成体系的基础设施和数字服务,市场就会用脚投票。别把正常商业规律妖魔化。

放到全球格局里看,这就是“世界天平在变”。

美国用关税威胁和政策反复,逼着别人分散美元风险。中国用更大市场、更确定规则、更低门槛,把贸易和结算往自己这边吸。

人民币汇率在“调整到真实位置”的历史进程开始了。

很多人过去低估了中国生活品质与产业效率,把“汇率偏低”当成唯一优势。

未来这种错觉会被慢慢纠正。

比如“去年出口贸易盈余突破1万亿美元”。这个数字很大,逻辑上表达的是中国顺差仍然强。但写作上我们更应关注它背后含义。顺差太大,摩擦就大。

所以适度的人民币走强,并不必然是坏事。

关键在于,外贸结构能否升级,结算体系能否更自主。非洲这一步“零关税”,就在帮中国换一种更稳的外贸续航方式。

不过也要注意,非洲不是“遍地黄金”,它是高波动市场。法律、汇兑、治安、文化、供应链都是真问题。能赚大钱的人,靠的不是热血,是风控和本地化能力。

伊朗当然重要,但别被情绪牵着走。真正能改变人民币叙事的,是一个个看似枯燥的制度安排。5月1日、53国、零关税,这三件事摆在一起,信号已经很重了。

人民币要更强,不只是靠国内信心,更要靠海外使用场景的扩张。非洲这盘棋,下得很实在。接下来就看贸易量、结算比例、金融配套能不能跟上。一旦跟上,人民币的“升值焦虑”会明显变小。